Uit een enquête die eind vorig jaar de deur uitging in het kader van BouwData People vzw bleek dat kaderleden budgetcontrole hoog op hun verlanglijstje hebben staan. Goed financieel beleid bestaat er uit dat er constant meer geld binnen komt dan je op dat ogenblik moet uitgeven.

Earned Value Management (EVM) is een project management techniek om de prestaties en vooruitgang van een project te meten. Het ontstond in de jaren ’60 in de schoot van de United States Department of Defense. Eind jaren ’80 verscheen het voor het eerst in de wereld van architectuur en aannemerij. Vorig jaar schreef Bart Coemans een introductie in WTCB-Contact nr 55 (3-2017)[1].

EVM is een fancy name maar uiteindelijk is het gewoon gezond boerenverstand. Het vormt één van de hoekstenen van de BouwData© werkmethodiek die bij de vervangingsnieuwbouw van AZ St Maarten in Mechelen een laatste testfase onderging.

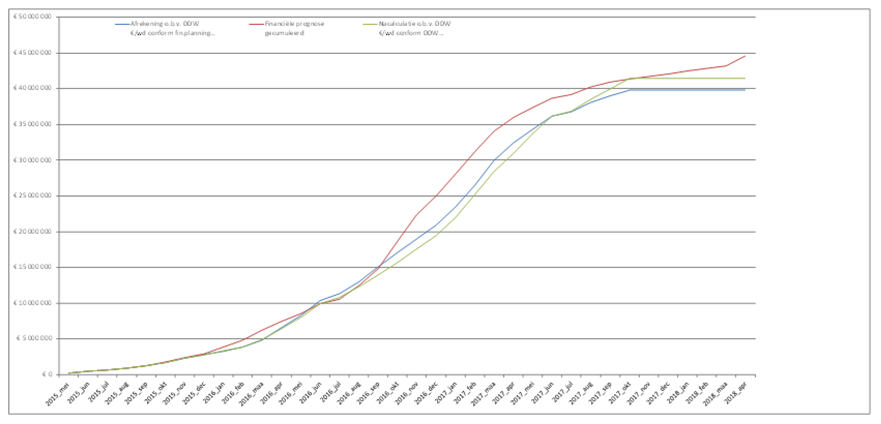

Samengevat in één grafiek, ziet het er als volgt uit:

Direct na de toewijzing van een opdracht, wordt aan de aannemer gevraagd om een financiële prognose te maken. Dit is de rode lijn uit de grafiek. Eigenlijk is dit niets anders dan het naar buiten brengen van zijn werkvoorbereiding.

Elk contract dat met een onderaannemer afgesloten wordt, vormt een werkgeheel (WGH). Het totaalbedrag ervan is de som van alle betrokken posten uit de meetstaat die door die onderaannemer uitgevoerd moeten worden. Tijdens de onderhandeling spreek je een vermoedelijke startdatum af en hoeveel werkbare dagen hij/zij nodig denkt te hebben om de job uit te voeren. Het ene gedeeld door het andere, levert een eenheidsprijs per werkbare dag.

Het is raadzaam om ook werkgehelen zoals werkvoorbereiding en projectmanagement te creëren. Dit is eenvoudig te realiseren door de aannemer te vragen om zijn kost uit te drukken als een percentage van de totale aannemingssom. Dit trek je dan af van alle posten uit de meetstaat. Het saldo per post kan desgewenst nog verder verdeeld worden over meerdere werkgehelen / fasen.

Wanneer alle posten van de meetstaat toegewezen zijn aan één of meerdere werkgehelen - waarvan je telkens het begintijdstip en de tijdsspanne van uitvoering kent - zet je dit uit in een grafiek met op de X-as de werkbare dagen en op de Y-as de som van de eenheidsprijzen van de werkgehelen waar die dag aan gewerkt gaat worden.

Uiteraard is het onmogelijk om bij de start van het project alles tot in detail vast te leggen. Interactie met nevenaannemers zullen zorgen voor groeiend inzicht: werkgehelen worden beter samen genomen of net gesplitst, starten later of net vroeger en duren minder lang of net langer. Zolang er niet aan een werkgeheel gestart is on site, mag de aannemer wijzigingen aanbrengen.

Dit vertaalt zich in de bijgestelde financiële prognose of de blauwe lijn in de grafiek.

Vorderingen doen we niet meer via maandelijkse, tijd opslorpende metingen van uitgevoerde hoeveelheden maar via het dagboek der werken (DDW) waarin genoteerd staat aan welke werkgehelen iedere dag gewerkt is geweest.

Een voorbeeld om e.e.a. duidelijk te maken:

Werkgeheel A wordt uitgevoerd in vermoedelijk 50 werkbare dagen bij een totaalprijs van € 1.000.000 of € 20.000 per werkbare dag.

Het betalen van voorschotten wordt gestopt bij bv. 95% van de termijn in afwachting van het as built dossier – in dit voorbeeld dus na 47 werkbare dagen (we ronden af naar beneden en werken niet met halve dagen).

Betaling na maand 1: in DDW 17 gewerkte dagen aan WGH A = 17 x € 20.000

Betaling na maand 2: in DDW 18 gewerkte dagen aan WGH A = 18 x € 20.000

Betaling na maand 3: in DDW 17 gewerkte dagen aan WGH A maar bij 12 dagen is de 95% grens bereikt en wordt dus slechts 12 x € 20.000 in rekening gebracht.

Per maand maak je een sommatie over alle werkgehelen in het dagboek der werken.

Wanneer alle opmerkingen op de uitgevoerde werken opgelost zijn, het as built dossier in orde is, de nodige proefrapporten & testen goed zijn en de workflows m.b.t. alle bijhorende meer- en minwerken van dit werkgeheel afgerond zijn, wordt de resterende 5% alsook de meer- en minwerken van dit werkgeheel betaald.

Belangrijk hierbij is dat elk vermoeden tot wijziging een ticketnummer krijgt en gelinkt wordt aan één of meerdere werkgehelen.

Immers, eens het werkgeheel volledig afgerond, vervalt ook het recht om nog verrekeningen in te dienen m.b.t. dit onderdeel van het project !

Ervaring leert dat de realiteit altijd anders is dan de voorspelling, zelfs als je de financiële prognose rigoureus en continu bijwerkt. Als een aannemer langer aan een werkgeheel werkt dan bij de start ingeschat, heeft de bouwheer voorgefinancierd omdat de werkelijke prijs per werkbare dag in realiteit minder bedraagt. Doelstelling van EVM is om continu te leren en bij te sturen waar nodig. Het is dus zaak om niet de kop in het zand te steken, maar ook de realiteit uit te plotten. Dit is de groene lijn in de grafiek.

Bij de vervangingsnieuwbouw van AZ St Maarten zijn het wij, de bouwheer, die de maandelijkse vorderingen opstelt en ter goedkeuring aan de aannemer voorlegt. Dit voorstel gaat gepaard met een controle document van het DDW alsook een grafiek waarop de drie lijnen geplot staan. Op deze manier wordt het voor de aannemer inzichtelijk gemaakt of hij achter loopt op schema (wanneer de blauwe lijn ruim onder de rode lijn zakt), of hij zijn troepen niet meer onder controle heeft (wanneer de groene lijn ruim onder de blauwe lijn zakt) of wanneer hij dringend aan zijn as built dossier moet beginnen werken om die laatste procenten te kunnen innen (als de groene lijn terug boven de blauwe lijn begint uit te torenen).

Financiële afhandeling volgens de principes van BouwData© of EVM gebeurt m.a.w. rechtstreeks tussen opdrachtgever en aannemer zonder tussenkomst van architecten of studiebureaus. Zij krijgen op deze manier meer tijd om de kwaliteit van de werken on site te controleren, wat uiteindelijk toch hun core business is.

Bij de vervangingsnieuwbouw van AZ St Maarten heeft deze werkwijze er in elk geval toe bijgedragen dat financiële discussies uitbleven en dat er geen onverwachte rekeningen uit de bus vallen. Met als resultaat tevreden partners en een budget dat onder controle blijft.

[1] https://www.wtcb.be/homepage/index.cfm?cat=publications&sub=bbri-contact&pag=Contact55&art=840